Análisis y comparación de modelos de clasificación de aprendizaje automático aplicado a riesgo crediticio

DOI:

https://doi.org/10.33017/RevECIPeru2017.0014/Palabras clave:

inteligencia artificial, aprendizaje automático, riesgo crediticio, modelos matemáticos, gradient boostingResumen

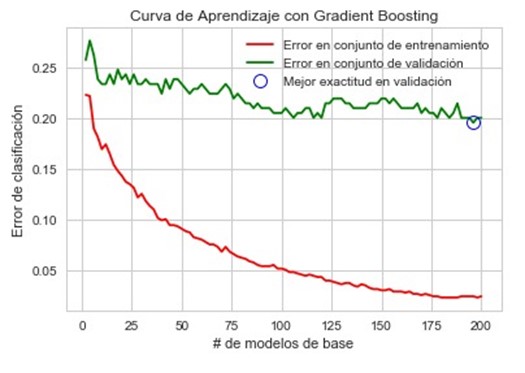

El sector industrial financiero se ha convertido en un sector muy competitivo a nivel mundial. Dentro de este contexto, la decisión del otorgamiento de crédito es uno de los procesos más importantes del cual dependen indicadores críticos del negocio como son las colocaciones, las recuperaciones y el índice de morosidad. Este proceso se ha basado históricamente en expertos del negocio, quienes en base a su experiencia determinaban en función a ciertas variables de comportamiento del solicitante, si debían otorgar o no el crédito. En esta última década, el desarrollo de tecnologías como la inteligencia artificial y el aprendizaje de máquina han aportado mucho en la automatización de este proceso. El presente trabajo tiene como objetivo principal el análisis de varios algoritmos matemáticos basados en el aprendizaje de máquina en las predicciones de otorgamiento de crédito, dando una explicación objetiva de los resultados y sugiriendo las siguientes investigaciones que se desarrollarán con el fin de obtener mejores resultados en los algoritmos matemáticos existentes. Como resultados de la experimentación de determinó que el mejor modelo fue el de Gradient Boosting, con una exactitud de 83.71%.